1. Introducción: ganar más dinero no siempre significa ahorrar más

Carlos llevaba años pensando que el problema era su sueldo. Durante mucho tiempo soñó con ganar más dinero porque estaba convencido de que, cuando tuviera un mejor salario, finalmente podría ahorrar sin problemas.

Y lo consiguió.

Con esfuerzo encontró un trabajo mejor pagado, empezó a cobrar casi el doble y durante unas semanas sintió que su vida financiera iba a cambiar por completo.

Pero unos meses después ocurrió algo inesperado.

Seguía llegando justo a final de mes.

No entendía cómo era posible. Ganaba más que antes, pero su cuenta bancaria seguía vacía. Fue entonces cuando descubrió una verdad que muchas personas tardan años en comprender: ganar bien no garantiza tener estabilidad financiera.

El problema muchas veces no está en los ingresos, sino en los hábitos diarios.

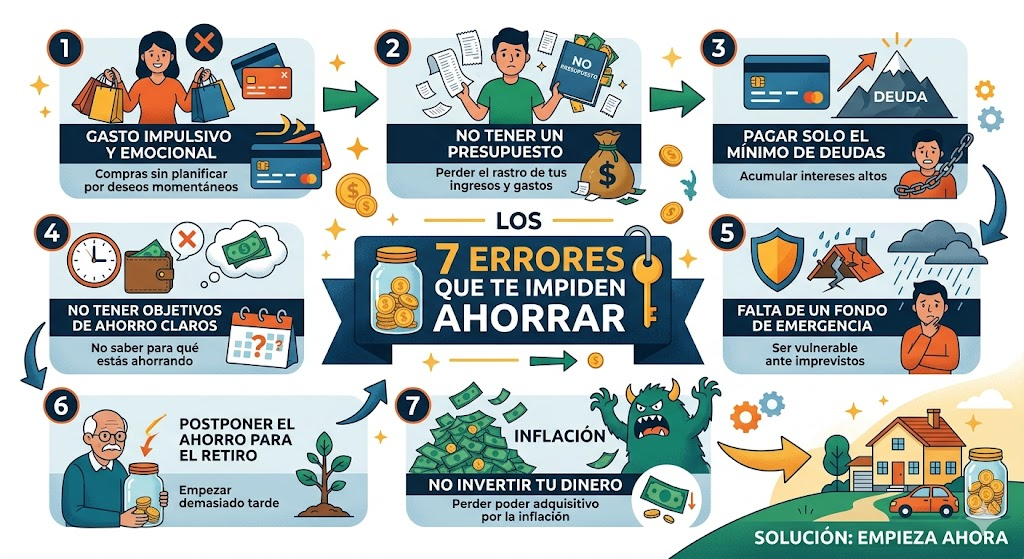

Estos son los siete errores financieros más comunes que impiden ahorrar incluso a personas que tienen buenos sueldos.

2. Error número 1: aumentar el nivel de vida cada vez que ganas más

Cuando Carlos recibió su aumento de sueldo, automáticamente empezó a gastar más.

Cambió de móvil.

Comenzó a salir más.

Compró ropa más cara.

Pidió más comida a domicilio.

Contrató nuevas suscripciones.

Sin darse cuenta, cada mejora en sus ingresos venía acompañada de nuevos gastos.

Este error se conoce como “inflación del estilo de vida”.

Es uno de los mayores enemigos del ahorro porque hace que nunca sientas que tienes suficiente dinero.

Muchas personas aumentan sus gastos al mismo ritmo que aumentan sus ingresos. Como resultado, aunque ganen más, nunca consiguen construir ahorros reales.

La solución no es dejar de disfrutar del dinero, sino evitar convertir cada subida de sueldo en una excusa para gastar más permanentemente.

3. Error número 2: no saber en qué se va el dinero

Un día, Carlos decidió revisar sus movimientos bancarios del último mes.

Pensó que encontraría grandes gastos responsables de sus problemas financieros. Pero no fue así.

Lo que descubrió fueron cientos de pequeños gastos aparentemente insignificantes:

- Cafés diarios.

- Compras online impulsivas.

- Aplicaciones que no utilizaba.

- Comida a domicilio.

- Pagos automáticos olvidados.

Por separado parecían cantidades pequeñas. Juntas representaban una enorme fuga de dinero.

Este es uno de los errores más comunes: gastar de forma automática sin ser consciente.

Muchas personas no controlan sus gastos porque creen que “más o menos saben” en qué gastan. Pero la realidad suele ser muy distinta.

El simple hecho de revisar gastos mensualmente puede cambiar completamente la relación con el dinero.

4. Error número 3: ahorrar solo lo que sobra

Carlos tenía una costumbre muy común: esperar a final de mes para ahorrar el dinero sobrante.

El problema era que casi nunca sobraba nada.

Siempre aparecía algo:

- Una cena.

- Una compra inesperada.

- Un viaje.

- Un capricho.

- Una reparación.

Entonces entendió algo fundamental: el ahorro no funciona si depende de la fuerza de voluntad.

Las personas que consiguen ahorrar de forma constante normalmente hacen lo contrario. Primero separan el ahorro y después gastan el resto.

Carlos empezó a transferir automáticamente parte de su sueldo a una cuenta de ahorro el mismo día que cobraba.

Y ese pequeño cambio marcó una enorme diferencia.

5. Error número 4: usar las compras como recompensa emocional

Después de semanas estresantes en el trabajo, Carlos solía darse “pequeños premios”.

A veces era ropa.

Otras veces tecnología.

O simplemente salir a gastar para sentirse mejor.

Sin darse cuenta, estaba utilizando el consumo como forma de aliviar el estrés y la ansiedad.

Este hábito es mucho más común de lo que parece.

Muchas personas compran no porque necesiten algo, sino porque quieren sentir satisfacción inmediata.

El problema es que esa sensación dura muy poco, mientras el impacto financiero permanece durante meses.

Aprender a diferenciar entre necesidad y emoción es una de las habilidades financieras más importantes.

6. Error número 5: vivir pendiente de aparentar

Carlos empezó a notar algo curioso en su entorno.

Muchas personas parecían tener una vida perfecta:

- Viajes constantes.

- Coches nuevos.

- Restaurantes caros.

- Ropa de marca.

Durante mucho tiempo pensó que todos tenían una economía excelente.

Hasta que descubrió que muchos vivían endeudados.

Las redes sociales han aumentado muchísimo la presión por aparentar éxito financiero. Y muchas personas terminan gastando dinero que no deberían solo para mantener una imagen.

Este error es especialmente peligroso porque convierte el dinero en una herramienta de comparación social.

La realidad es que muchas personas con altos ingresos tienen menos ahorros que otras que ganan menos pero administran mejor su dinero.

7. Error número 6: no tener un presupuesto sencillo

Durante años, Carlos evitó hacer presupuestos porque pensaba que eran aburridos y complicados.

Pero cuando finalmente decidió organizarse, descubrió que no necesitaba algo perfecto.

Simplemente empezó separando sus gastos en tres categorías:

- Necesidades.

- Ocio.

- Ahorro.

Eso fue suficiente para empezar a tener claridad financiera.

Muchas personas fracasan porque intentan crear sistemas demasiado complejos desde el principio.

La clave está en crear un presupuesto simple y sostenible.

No se trata de controlar cada céntimo obsesivamente, sino de entender cómo utilizas el dinero.

8. Error número 7: pensar que “ya empezarás más adelante”

Este fue probablemente el mayor error de Carlos.

Durante años se repitió frases como:

- “Cuando gane más ahorraré.”

- “El próximo mes empiezo.”

- “Ahora no es el momento.”

Pero el tiempo seguía pasando.

La realidad es que nunca existe un momento perfecto para empezar a organizar las finanzas.

Las personas que construyen estabilidad económica no son necesariamente las que ganan más dinero, sino las que desarrollan buenos hábitos antes.

Incluso pequeñas cantidades ahorradas constantemente generan grandes resultados con el tiempo.

9. Cómo cambió todo cuando cambió sus hábitos

Después de detectar todos esos errores, Carlos no se volvió millonario de un día para otro.

Pero sí consiguió algo mucho más importante:

- Empezó a ahorrar cada mes.

- Redujo el estrés financiero.

- Dejó de comprar impulsivamente.

- Aprendió a organizarse.

- Se sintió mucho más tranquilo con su dinero.

Y lo más importante: entendió que las finanzas personales no dependen únicamente del sueldo, sino de los hábitos diarios.

10. Conclusión

Muchas personas creen que ahorrar depende únicamente de ganar más dinero. Pero la realidad es que los hábitos financieros tienen un impacto mucho mayor de lo que parece.

Pequeñas decisiones diarias pueden marcar la diferencia entre vivir constantemente preocupado por el dinero o construir estabilidad financiera.

Errores como gastar por impulso, no controlar gastos o aumentar el nivel de vida constantemente pueden impedir ahorrar incluso a personas con ingresos altos.

La buena noticia es que todos esos hábitos pueden cambiarse.

No hace falta transformar tu vida de golpe. Basta con empezar poco a poco, tomar conciencia y construir una relación más saludable con el dinero.

Porque al final, la verdadera riqueza no consiste solo en cuánto ganas, sino en cuánto consigues conservar y utilizar inteligentemente.